10000 / 50000 / 100000 Euro anlegen

Beitrag teilen

Anlagestrategien

Was mache ich mit 10.000 Euro, 50.000 Euro oder sogar 100.000 Euro?

Vielleicht hast du ein bisschen Geld auf der hohen Kante oder kannst auf einen Schlag über einen größeren Betrag verfügen? Dann solltest du dir eine passende Anlagestrategie überlegen. Hier ein paar Anregungen.

Nach der ersten Freude über einen – vielleicht sogar unerwarteten – Geldsegen stellen sich viele Menschen die Frage, wie sie ihr kleineres oder größeres Vermögen sinnvoll anlegen könnten. Hier ein paar Ideen für verschiedene Beträge. Beachte allerdings, dass die konkrete Ausgestaltung deines Depots immer auch von der jeweiligen Marktlage, deiner persönlichen Risikoneigung und von deinem Anlagehorizont abhängt.

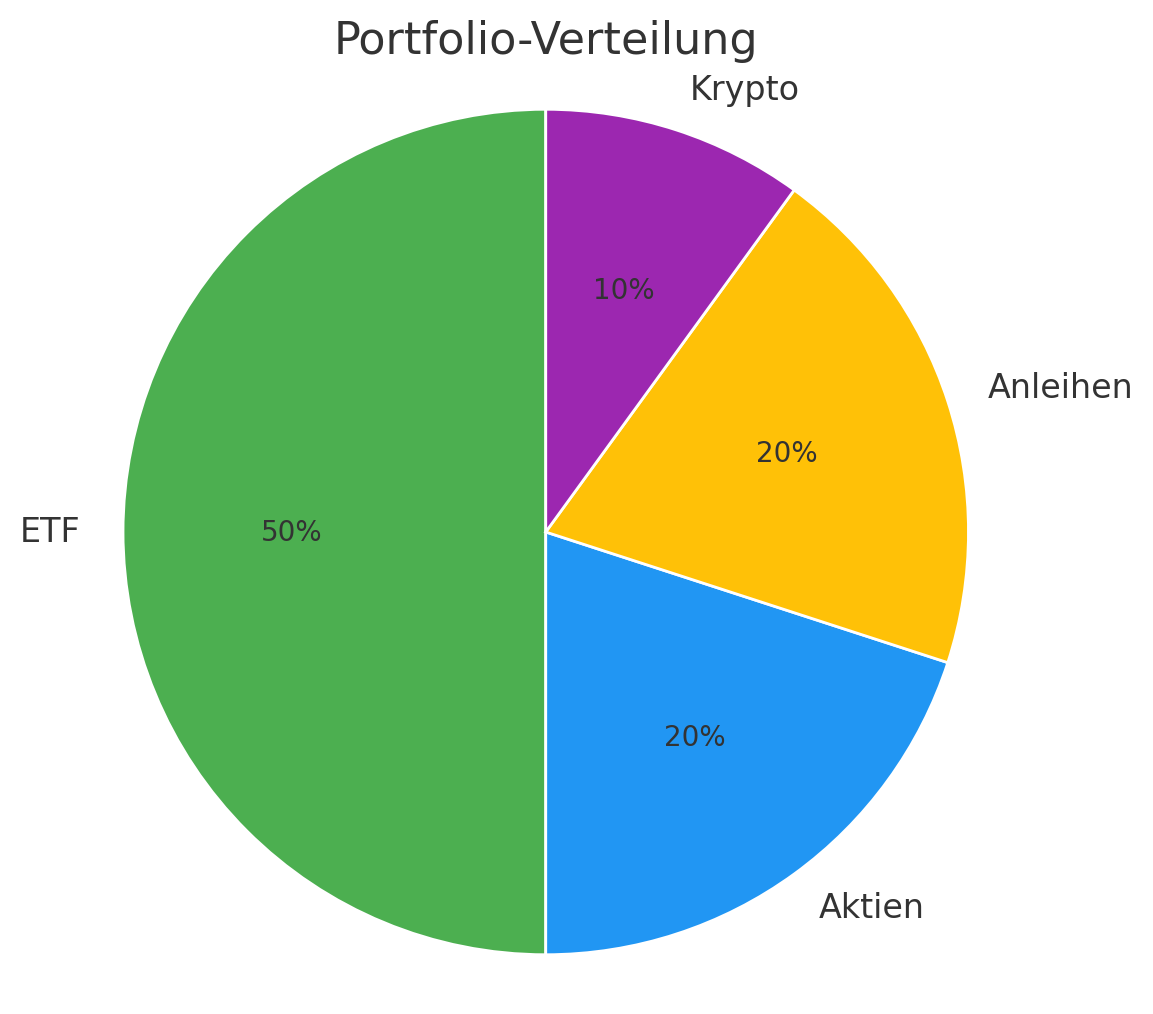

10.000 Euro anlegen: Ein Fundament aus breit streuenden ETFs

Mit 10.000 Euro sollte das Ziel sein, eine solide Basis aufzubauen. Da dieser Betrag noch relativ klein ist, empfiehlt sich eine breit diversifizierte Anlage, um Risiken zu minimieren und die Weichen für langfristiges Wachstum zu stellen. Eine mögliche Herangehensweise könnte folgendermaßen aussehen.

• ETFs und Fonds, Anteil etwa 50 Prozent: Die Basis deines Depots könnte beispielsweise aus breit streuenden ETFs bestehen. Solche Anlagen kann man in der Regel einfach laufen lassen, kleinere Rücksetzer kannst du gerade bei einem längeren Anlagehorizont einfach aussitzen. Beispiele könnten ein global diversifizierter ETF auf Indizes wie den MSCI World oder den FTSE All-World sein, da diese dein Anlagekapital auf hunderte oder sogar tausende Unternehmen weltweit verteilen. ETFs sind kostengünstig, transparent und sind flexibel an der Börse handelbar. ETFs sind gerade bei überschaubaren Anlagebeträgen beliebt, denn hier lässt sich schon mit geringem Kapitaleinsatz eine breite Diversifikation erzielen. Ähnlich sieht es bei Investmentfonds aus: Achte auf eine Mischung zum Beispiel aus Aktienfonds und Rentenfonds oder setze auf Mischfonds, die unterschiedliche Anlageklassen enthalten.

• Einzelaktien, Anteil von etwa 20 Prozent: Falls du etwas mehr Risiko wagen oder deinem Depot ganz bestimmte Unternehmen hinzufügen möchtest, könnten beispielsweise solide Blue-Chip-Aktien eine gute Wahl sein. Auch hier gilt in der Regel: Kaufen und liegen lassen.

• Anleihen oder Anleihe-ETFs, Anteil von etwa 20 Prozent: Falls dir der Sicherheitsaspekt wichtig ist, könntest du auch über eine Beimischung von Zinspapieren nachdenken. Anleihen von soliden Unternehmen oder verlässlichen Staaten versprechen regelmäßige Zinszahlungen und sind somit etwas planbarer als Aktien, deren Kurse stark schwanken können.

• Kryptowährungen, Anteil von etwa 10 Prozent: Ja – Kryptowährungen sind hochvolatil und sehr risikobehaftet. Falls du aber technisch affin bist, dich für diese junge Anlageklasse interessierst und dich starke Kursschwankungen nicht stören, könnte ein kleiner Anteil an Kryptos durchaus in Frage kommen. Krypto-Investments sollten gerade bei kleineren Depotbeträgen aber lieber die Kür statt die Basis im Anlagemix sein.

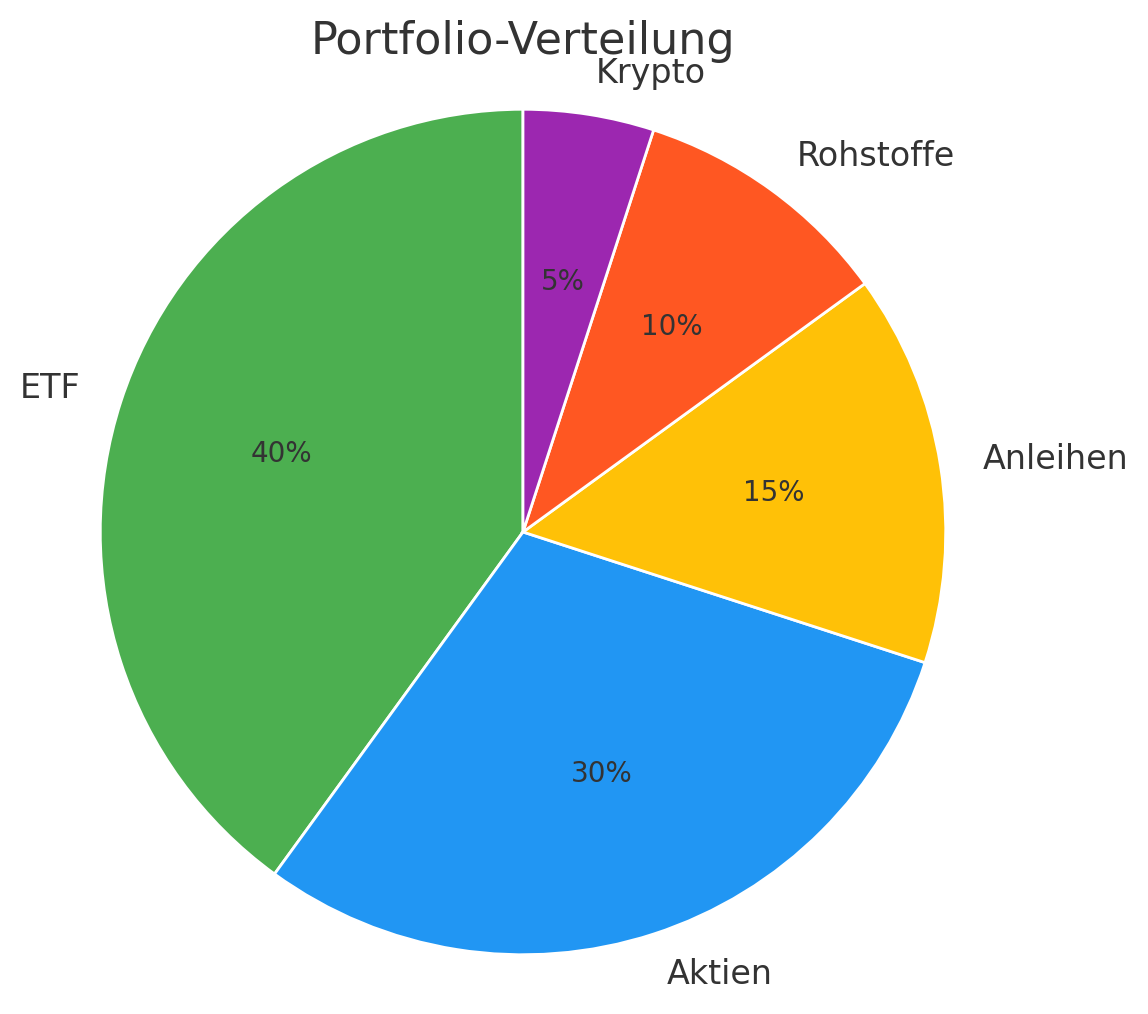

50.000 Euro anlegen: Ausgewogener Mix aus ETFs, Aktien, Anleihen

Mit 50.000 Euro kann man schon richtig etwas anfangen! Der Betrag erlaubt eine ausgewogene Mischung aus Aktien, Anleihen, ETFs und weiteren Anlageklassen, um das Risiko besser zu streuen und verschiedene Marktphasen zu nutzen.

• ETFs und Fonds, Anteil von etwa 40 Prozent: Auch hier gilt: Die Basis deines Depots könnte mit breit streuenden ETFs gut aufgestellt sein. Achte bei der ETF-Auswahl darauf, verschiedene Märkte abzudecken. Ein Mix aus MSCI World, Emerging Markets und kleineren Indizes (zum Beispiel Small Caps, bestimmte Themen-Indizes oder ESG-Ausrichtungen) erhöhen die Diversifikation und du nutzt ganz bequem das Wachstumspotenzial unterschiedlicher Regionen und Unternehmensgrößen.

• Einzelaktien, Anteil von etwa 30 Prozent: Um es dir so bequem wie möglich zu machen, könntest du auch bei dieser Depot-Variante auf bewährte Buy-and-Hold-Titel setzen, um die du dir im Normalfall keine großen Gedanken machen musst. Für extra Renditechancen könntest du zusätzlich dynamischere Wachstumsaktien in deinen Anlagemix integrieren – hier ist aber in der Regel etwas mehr Nervenstärke gefragt. Behalte deinen Aktienmix regelmäßig im Blick und justiere je nach Marktgegebenheiten nach.

• Anleihen, Anteil von etwa 15 Prozent: Unternehmensanleihen oder Staatsanleihen versprechen Stabilität und könnend die Schwankungen im Portfolio reduzieren. Gerade in wirtschaftlich unsicheren Zeiten können Anleihen etwas mehr Sicherheit bieten. Achte bei der Auswahl auf bonitätsstarke, zuverlässige Emittenten, damit deine Zinszahlungen während der Laufzeiten auch geleistet werden.

• Rohstoffe, Anteil von etwa 10 Prozent: Je nach Risiko- und Anlagetyp könnte bei einer mittleren Depotgröße auch Gold, etwa in Form von Xetra-Gold, eine spannende Ergänzung sein. Gold gilt gerade in Krisenzeiten als gefragter Wertspeicher. Ob und wieviel Gold du in dein Portfolio aufnehmen möchtest, hängt auch von der aktuellen Goldpreisentwicklung ab.

• Kryptowährungen, Anteil von etwa 5 Prozent: Ob du der Typ für risikobehaftete Kryptowährungen bist, kannst nur du entscheiden. Bei einem mittleren Depotvolumen könnte ein kleiner Anteil aber durchaus für Renditechancen sorgen. Bedenke aber, dass Kryptos hoch-spekulativ sind – falls du starke Kursschwankungen nur schlecht aushalten kannst, solltest du dir den Einstieg in die hoch-dynamische Kryptowelt gut überlegen.

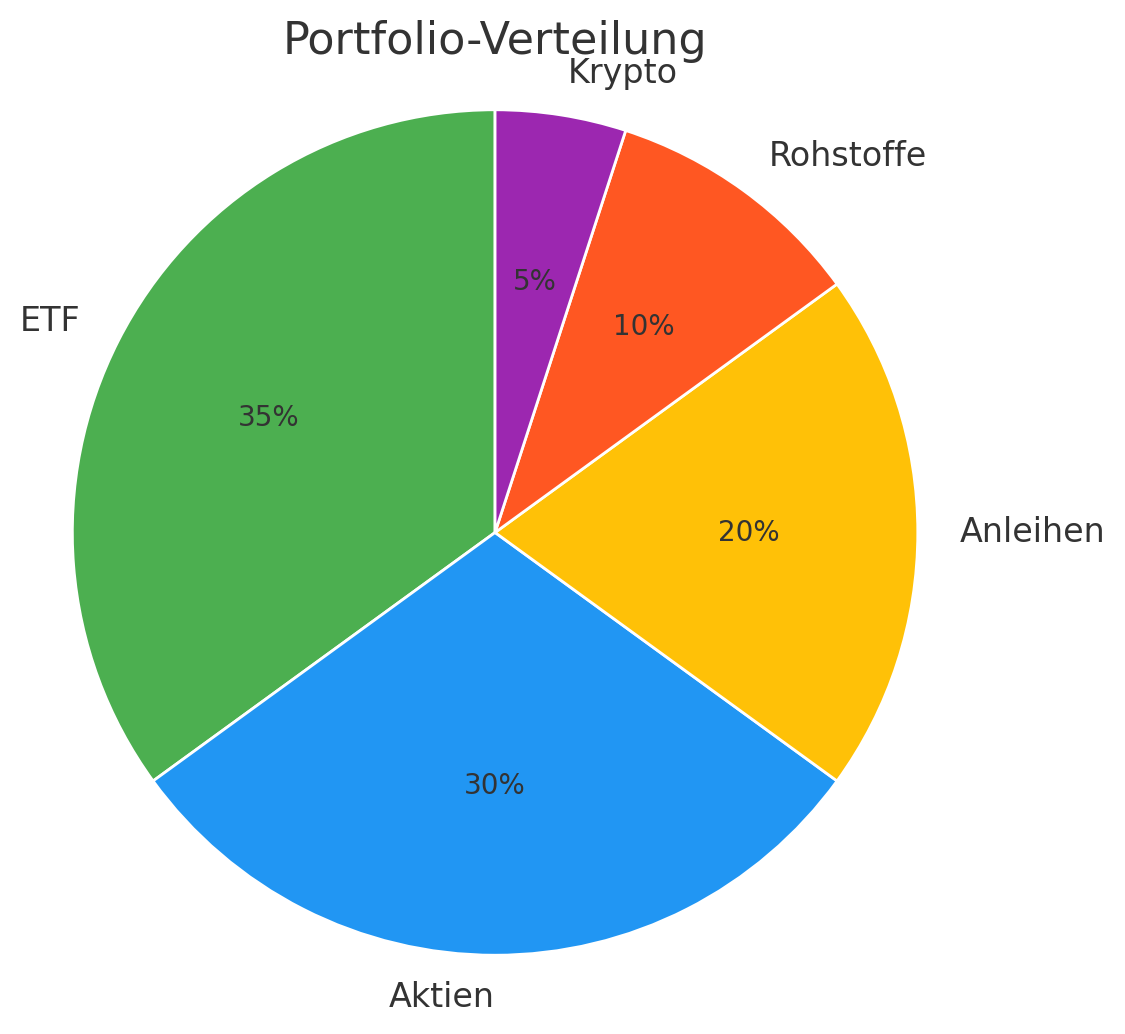

100.000 Euro anlegen: Breit angelegte Renditechancen nutzen und Depot absichern

100.000 Euro sind tatsächlich ein beachtlicher Kapitalstock! Mit diesem Betrag könntest du die Diversifikation in deinem Depot noch weiter auffächern und deine Renditechancen maximieren.

• ETFs und Fonds, Anteil von etwa 35 Prozent: Eine Mischung aus MSCI World, Emerging Markets und zum Beispiel einem S&P 500 ETF könnte für globale Diversifikation und eine solide Basis sorgen. Der Anteil kann bei hohen Depotsummen etwas geringer ausfallen, da immer noch genügend Kapital in die Basis fließt, gleichzeitig aber noch ausreichend Vermögen für weitere Investments übrigbleibt. Wie immer gilt: Falls du dir um deine Anlagen keine großen Gedanken machen möchtest und generell nicht so viel Risiko eingehen möchtest, kann der ETF-Anteil natürlich auch höher ausfallen. Achte aber darauf, nicht zu viel Kapital in ein einzelnes Produkt zu stecken, sondern wähle verschiedene ETFs, Anlageregionen, Anbieter und Themen. Hierzu lohnt es sich auch, in die jeweilige Indexzusammensetzung zu schauen. Denn zum Beispiel der MSCI Word ist sehr techlastig und wird von großen US-Unternehmen dominiert. Falls du ergänzend weitere US-Indizes oder entsprechende Einzel-Aktien wählst, kann schnell ein Klumpenrisiko entstehen.

• Einzelaktien, Anteil von etwa 30 Prozent: Stelle dir je nach persönlicher Präferenz einen Mix aus soliden Dauerbrennern, Dividendenaktien und Wachstumswerten zusammen. So kombinierst du verschiedene Strategien und erhöhst dein Renditepotenzial.

• Anleihen, Anteil von etwa 20 Prozent: Ein Mix aus soliden Staats- und Unternehmensanleihen kann durch die Zinszahlungen für Stabilität sorgen und das Risiko von Marktschwankungen reduzieren. Der Anleihe-Anteil (egal ob in Form von Einzel-Anleihen oder breit gestreuten Rentenfonds oder Anleihe-ETFs) sollte wie alle anderen Vorschläge zu dir und deinen Anlagezielen passen.

• Rohstoffe, Anteil von etwa 10 Prozent: Auch ein großes Depot kann – je nach Anlagepräferenzen – durch einen gewissen Gold- oder Silber-Anteil ausbalanciert werden. Statt Barren in den Tresor zu legen, könnten Edelmetall-ETCs eine interessante Möglichkeit sein.

• Kryptos, Anteil von etwa 5 Prozent: Falls du die typischen Krypto-Risiken wie starke Kursschwankungen, Hackerangriffe und unseriöse Datenquellen aushalten kannst, stehen dir eine Vielzahl an Coins und Krypto-ETPs zur Auswahl, mit denen du deinem Depot nochmals einen Kick geben kannst.

Fazit: Breit streuen und persönliche Anlagepräferenzen beachten

Auch mit einem überschaubaren Anlagebetrag lässt sich durch die Kombination verschiedener Assetklassen und Produkte eine sinnvolle Streuung erzielen. Dies ist wichtig, sonst können sich Klumpenrisiken ergeben und dein Depot rutscht schnell ins Minus, wenn die Märkte drehen. Also: Diversifikation ist das A und O bei der Zusammenstellung eines Depots. Ob du nun einen höheren ETF-Anteil wählst oder Einzel-Aktien bevorzugst, hängt wiederum auch von deinem zur Verfügung stehenden Kapital ab. ETFs und Fonds ermöglichen schon mit einem geringen Kapitaleinsatz eine breite Streuung, Einzel-Aktien erfordern hier etwas mehr Kapitalaufwand. Bei Einzel-Anleihen gibt es zudem in der Regel Mindestanlagesummen, die du ebenfalls erst aufbringen musst.

Was in der Auflistung oben nicht gesondert aufgeführt ist, aber durchaus sinnvoll sein kann, sind Geldmarkt-ETFs. Geldmarkt-ETFs werden gern als Tagesgeld-Alternative genommen, ihre Rendite orientiert sich am aktuellen Leitzins und du kannst (wie bei ETFs üblich) jederzeit über dein Geld verfügen. Falls du also möglichst flexibel bleiben möchtest, könnte dies ein weiterer Baustein in deinem Portfolio sein.

Grundsätzlich gilt: Wichtig ist, dass du dich mit deinem persönlichen Anlagemix wohlfühlst und dass dein Depot zu deinem Anlagetyp passt. Bei SMARTBROKER+ findest du alle genannten Anlageklassen zu günstigen Konditionen, die Depotführung und die Kryptowallet sind gebührenfrei. Denn, auch das ist eine wichtige Erkenntnis: Damit du möglichst viel von der erwirtschafteten Rendite hast, solltest du auf niedrige Depot- und Transaktionsgebühren achten.

Disclaimer

Ausdrücklich weist die Smartbroker AG darauf hin, dass ein Investment in Wertpapiere und sonstige Finanzinstrumente im Sinne des WpHG grundsätzlich mit erheblichen Chancen und Risiken (Preis-, Markt-, Währungs-, Volatilitäts-, Bonitäts- und sonstigen Risiken) verbunden ist und ein Totalverlust des investierten Kapitals nicht ausgeschlossen werden kann. Die Smartbroker AG empfiehlt deshalb jedem Leser und jeder Leserin sich vor einer Anlageentscheidung intensiv mit den Chancen und allen Risiken auseinander zu setzen und sich umfassend zu informieren. Sämtliche verwendeten Wertentwicklungsangaben, sei es für die Vergangenheit oder im Sinne einer Prognose bzw. Einschätzung sind kein verlässlicher Indikator für künftige Ergebnisse bzw. Wertentwicklungen. Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Alle Informationen sind sorgfältig zusammengetragen, haben jedoch keinen Anspruch auf Vollständigkeit und sind unverbindlich sowie ohne Gewähr. Des Weiteren dient die Bereitstellung der Information nicht als Rechtsberatung, Steuerberatung oder wertpapierbezogene Beratung und ersetzt diese nicht. Eine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlung, insbesondere in der Form einer individuellen Anlageberatung, der individuellen steuerlichen Situation und unter Einbeziehung allgemeiner sowie objektspezifischer Grundlagen, Chancen und Risiken, erfolgt ausdrücklich nicht.

Beitrag teilen